事業者の皆様へのご案内:従業員の個人住民税は特別徴収の実施を

和歌山県と県内全30市町村は、個人住民税の特別徴収を徹底します。

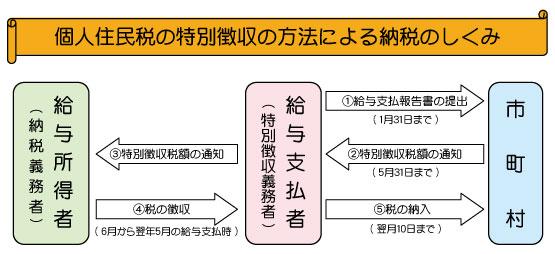

- 個人住民税の特別徴収とは、事業者(給与支払者)が所得税の源泉徴収と同様に、住民税の納税義務者である給与所得者に代わって、毎月従業員(給与所得者)に支払う給与から住民税(市町村民税+県民税)を徴収(天引き)し、納入していただく制度です。

- 地方税法第321条の4及び各市町村の条例の規定により、事業者は、原則としてすべて特別徴収義務者として住民税の特別徴収を行っていただくこととされています。

事業主の皆様へ(特別徴収義務のお知らせ) (PDFファイル: 108.2KB)

事業主の皆様へ(普通徴収該当者がおられる場合) (PDFファイル: 240.3KB)

事業主の皆様へ(特別徴収Q&A) (PDFファイル: 315.1KB)

給与支払報告書の提出

給与支払報告書は毎年1月31日までに各市町村に提出してください。

なお、当該給与支払報告書は、地方税法第317条の7において、提出しなかった事業者又は虚偽の記載をした事業者に対する罰則規定が設けられています。

特別徴収の事務

毎年5月に特別徴収義務者あてに、「特別徴収税額決定通知書」をお送りしますので、その税額を毎月の給与から徴収し、翌月の10日までに合計額を各従業員の住所地の市町村へ納入していただきます。

注釈:納期の特例について

従業員が常時10名未満の事務所は、申請により年12回の納期を年2回とすることができます。

住民税をはじめとする地方税は、皆様の身近な行政サービスに使われています。

個人住民税「特別徴収」に係るQ&A

Q1.個人住民税の「特別徴収」とはどんな制度ですか。

A1:従業員の方々の納税の便宜を図る目的から、事業者の方が、毎月の給与を支払う際に、所得税などのように個人住民税を徴収(天引き)して納入していただく制度です。

従業員の所得税は給与から源泉徴収しているけれど、個人住民税はしていない、ということはありませんか?

Q2.「特別徴収」のメリットは何ですか。

A2:従業員の方が金融機関や市役所などの納入場所へ出向く必要がなくなります。

普通徴収(個人納入)では年4回払いですが、特別徴収では12ヶ月に分割して毎月の給与から天引きされますので、納税者の1回あたりの負担が緩和されます。

Q3.今まで特別徴収をしていなかったのに、なぜ今更特別徴収をしないといけないのですか。

A3:地方税法では、所得税を源泉徴収している事業者(給与支払者)は、従業員の個人住民税を特別徴収しなければいけないことになっています。(地方税法第321条の4及び各市町村の条例の規定により、所得税の源泉徴収義務がある事業者は、個人住民税の特別徴収義務者として包括的に指定され、住民税を特別徴収していただくことになっています)

Q4.今から特別徴収に切り替えるとなれば、手間もかかります。これをすることで何かメリットはあるのですか。

A4:住民税の特別徴収は、前述(A3)のとおり事業者が行うべき法律上の義務とされています。

住民税の特別徴収では、所得税のように、税額を計算したり年末調整をする手間はかかりません。税額の計算は、1月末までに事業者の方から提出いただいた給与支払報告書に基づいて市町村で行い、従業員ごとの住民税額を各市町村から通知しますので、その税額を毎月の給料から徴収(天引き)し、合計額を翌月の10日までに、金融機関を通じて各市町村に納めていただくことになります。

また、特別徴収をすると、従業員一人ひとりがわざわざ金融機関へ納税に出向く手間を省くことができます。

さらに、普通徴収の納期が原則として年4回であるのに対し、特別徴収は年12回なので従業員(納税義務者)の1回あたりの負担が少なくてすみます。

なお、従業員が常時10人未満の事業者には、申請により年12回の納期を年2回とする制度もあります(納期の特例の承認)。

Q5.従業員(アルバイトやパートを含む)であれば、全員特別徴収をする必要がありますか。

A5:前述(A3)の通り、所得税を源泉徴収している事業者は、特別徴収をしなければならないこととされていますので、源泉徴収をされている従業員(アルバイトやパートを含む)についても、所得税を源泉徴収するのと同時に、住民税についても特別徴収(給与から天引き)していただく必要があります。

ただし、給与の支払期間が2ヶ月に1回のみの支給による等、特別徴収によることが著しく困難な場合には、普通徴収の方法により徴収されます。

Q6.「特別徴収」の手順はどうなっていますか。

A6:税額の計算は市町村で行うため、所得税のように事業者が税額を計算したり、記帳したりする必要はありません。

個人住民税の特別徴収義務者に対して、従業員等(納税義務者)が1月1日現在住んでいた市町村から毎年5月31日までに「特別徴収税額の通知書」が送付されます。

特別徴収税額の通知書には、6月から翌年5月までに徴収していただく住民税額(年額及び毎月の額)が記載されていますので、毎月の給与から記載された月割額を徴収した上、翌月の10日までに当該市町村(又は金融機関・郵便局)に納入してください。(金融機関によっては口座引き落とし等のサービスを行っているところもありますので、ご確認ください。なお、翌月の10日が金融機関等の休業日にあたる時は、翌営業日が納入期限になります。)

Q7.特別徴収により納税するためにはどうすればよいですか。

A7:毎年1月31日までに提出することになっている給与支払報告書(総括表・個人別明細書)を各市町村に提出してください。

なお、当該給与支払報告書は、地方税法第317条の7において、提出しなかった事業者又は虚偽の記載をした事業者に対する罰則規定が設けられています。

Q8.給与所得者が退職・転勤した場合はどうなりますか。

A8:給与所得者に異動があった時には、特別徴収に係る異動届出書を提出いただく必要があります。(異動の一例)

- 給与所得者が退職・休職したとき

- 給与所得者が転勤したとき

なお、異動届出書については、異動が生じた翌月の10日までに提出をお願いします。

Q9.1月末に給与支払報告書を提出しました。その後すぐに退職したのですが、異動届出書は提出する必要がありますか。

A9: 異動した年の1月1日現在、海南市に住所があり、かつその年の1月2日から5月31日までの間に退職や転勤などによって給与の支払を受けなくなった場合でも、「給与支払報告に係る給与所得者異動届出書」を提出してください。

異動届出書については、異動が生じた翌月の10日までに提出をお願いします。

Q10.非課税の給与所得者が異動した場合でも届出が必要ですか。

A10:非課税の方(徴収すべき税額がゼロの方)や個人住民税を既に納入済みの方についても、異動があった場合には、異動届出書の提出が必要となりますので、翌月10日までに異動届出書を提出してください。

Q11.特別徴収により納税した場合に、前納報奨金制度の適用はあるのですか。

A11) 前納報奨金は、普通徴収分の個人住民税を、第一期の納期限内に前期分を納付した場合等に一定の割合で交付するもので、地方税法第321条第2項及び市町村の条例に基づき、一部の市町村で実施されています。

特別徴収(給料天引)による場合は、前納報奨金制度の適用はありません。

なお、給与所得については、地方税法第321条の3の規定により、原則として特別徴収によらなければならないこととされています。

Q12.事業不振のため、特別徴収した個人住民税を納期限内に納税できないのですが。

A12:税金は納期限内に納税すべき事が法律で定められています。

事業者が特別徴収した徴収金は、従業員からの預かり金であり、事業不振とは関連性が認められないものです。

なお、納入すべき個人住民税を納期限内に納入しなかった特別徴収義務者に対しては、業務上横領に類似するものとして、地方税法第324条第2項において罰則規定が設けられています。

詳しくは、税務課までお問い合わせください。

- この記事に関するお問い合わせ先

-

総務部 税務課 住民諸税班

郵便番号:642-8501

海南市南赤坂11番地

電話:073-483-8416

ファックス:073-483-8419

メール送信:zeimu@city.kainan.lg.jp

更新日:2021年03月01日