【受付終了】定額減税調整給付金(不足額給付)について

【定額減税調整給付金(不足額給付)の受付は終了しました。】

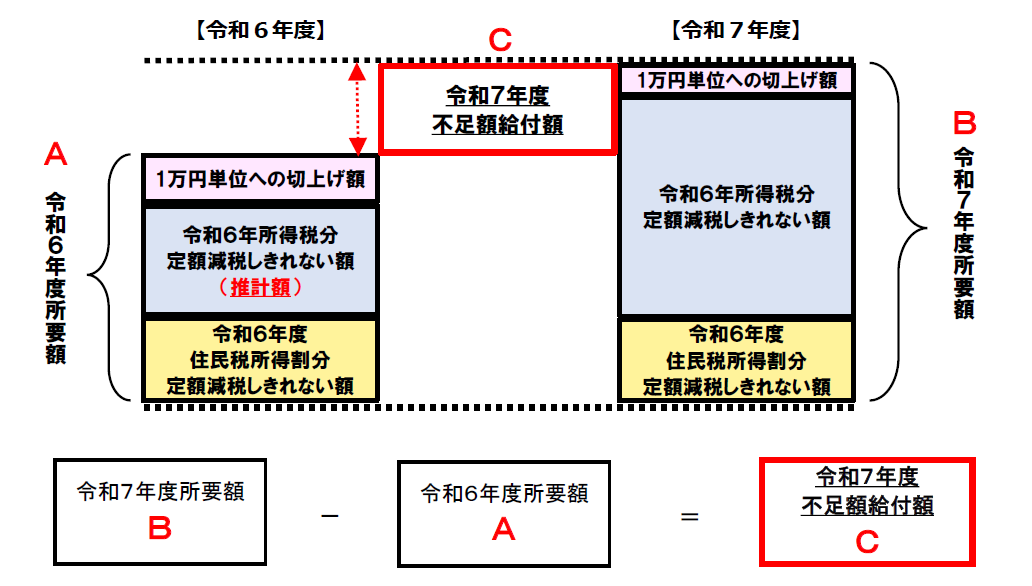

令和6年度において、所得税及び個人住民税に関する定額減税しきれないと見込まれる方に対し、調整給付金を支給しました(当初調整給付)。このうち、所得税分の給付額は、令和5年所得等に基づき推計で算出していたため、令和6年分の所得税の確定に伴い、結果として支給額に不足が生じた方などを対象として、不足額をお支払いします。

当初調整給付の内容については、下記のリンクからご確認ください。

対象となる方

不足額給付1の対象者

令和7年度個人住民税が海南市で課税される方のうち、令和6年分所得税等が確定したのちに再算定した結果、当初調整給付の金額に不足があることが判明した方に、不足額をお支払いします。

対象となる方の例

例1.令和6年中所得が令和5年中所得に比べ減少し、令和6年分所得税が減少した方

令和5年中所得に基づく推計所得税額が6万円、所得税額分のみの定額減税可能額が9万円、当初調整給付は3万円であったが、令和6年中所得が確定し、令和6年分所得税額が4万5千円、所得税額分のみの定額減税可能額が9万円となり、令和6年中所得の実績による調整給付は4万5千円となった場合

→当初の3万円と実績の4万5千円の差額である1万5千円が不足額給付となり、端数は1万円単位で切上げされるため、2万円を不足額給付としてお支払いします。

例2.子どもの出生等により、令和6年中に扶養親族が増加した方

令和5年の世帯状況は、世帯主・配偶者・子1人で、世帯主の扶養状況は2人(配偶者、子1人)だったため、所得税分のみの定額減税可能額は9万円((本人+配偶者1人+扶養親族1人)×3万円)となるが、その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税可能額が12万円((本人+同一生計配偶者1人+扶養親族2人)×3万円)となった場合

→令和5年中所得に基づく推計所得税額が6万円、定額減税可能額が9万円、当初調整給付は3万円に対して、令和6年中所得が確定し、令和6年分所得税額が6万円、定額減税可能額が12万円となったことで、令和6年中所得の実績による調整給付は6万円となります。これにより、当初の3万円と実績の6万円の差額の3万円を不足額給付としてお支払いします。

なお、個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

例3.令和6年度の調整給付金を支給後に修正申告等により税額修正が発生し、令和6年度住民税所得割が減少した方

令和5年の世帯状況は、世帯主・配偶者・子2人で、世帯主の扶養状況は3人(配偶者、子2人)、令和6年度住民税の当初決定時には個人住民税所得割額が4万円、個人住民税分のみの定額減税可能額が4万円のため、調整給付は0円であったが、当初決定後に税の修正申告を行ったことで、個人住民税所得割が3万円に減少した場合

→減少後の個人住民税所得割で不足額給付の算定を行うため、個人住民税所得割が3万円、個人住民税分の定額減税可能額が4万円、不足額給付時の調整給付額は1万円となり、当初調整給付0円と不足額給付時調整給付1万円の差額1万円を不足額給付としてお支払いします。

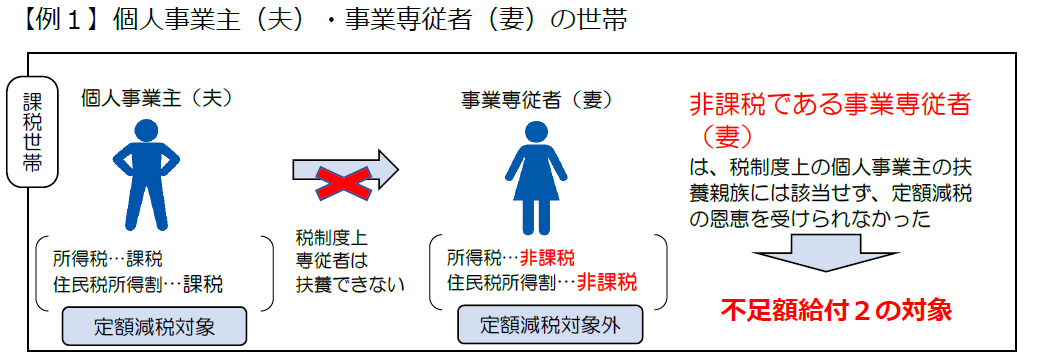

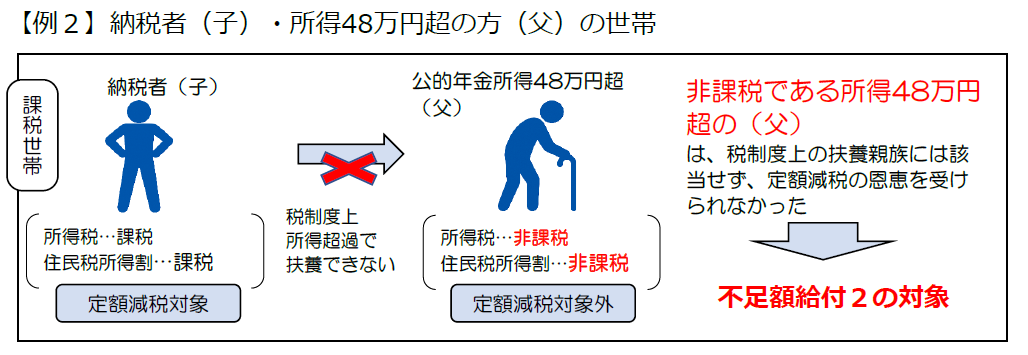

不足額給付2の対象者

令和7年1月1日時点で海南市に居住されている方で、次の1から4すべての条件を満たす方に対し、原則4万円(注1)をお支払いします。ただし、令和6年1月2日以降に国外から転入された方については、原則3万円となります。

- 令和6年分所得税額及び令和6年度個人住民税所得割額ともに定額減税前税額がゼロ円

- 税法上、扶養親族の対象外(合計所得金額が48万円を超える方または事業専従者)

- 低所得世帯向け給付金(注1)の対象世帯の世帯主・世帯員ではない

- 令和6年度に実施した当初調整給付金の対象外

(注1)低所得世帯向け給付金とは、以下の給付金のことをいいます。

- 令和5年度個人住民税非課税世帯への給付金(7万円)

- 令和5年度個人住民税均等割のみ世帯への給付金(10万円)

- 令和6年度新たに個人住民税非課税または均等割のみ課税となる世帯への給付金(10万円)

対象となる方の例

不足額給付2(地域の実情によりやむを得ないと内閣府が認める場合)

不足額給付2の制度趣旨を踏まえ、例外的に「地域の実情によりやむを得ないと内閣府が認める場合」として、次のアからウに該当する場合に給付金を支給します。

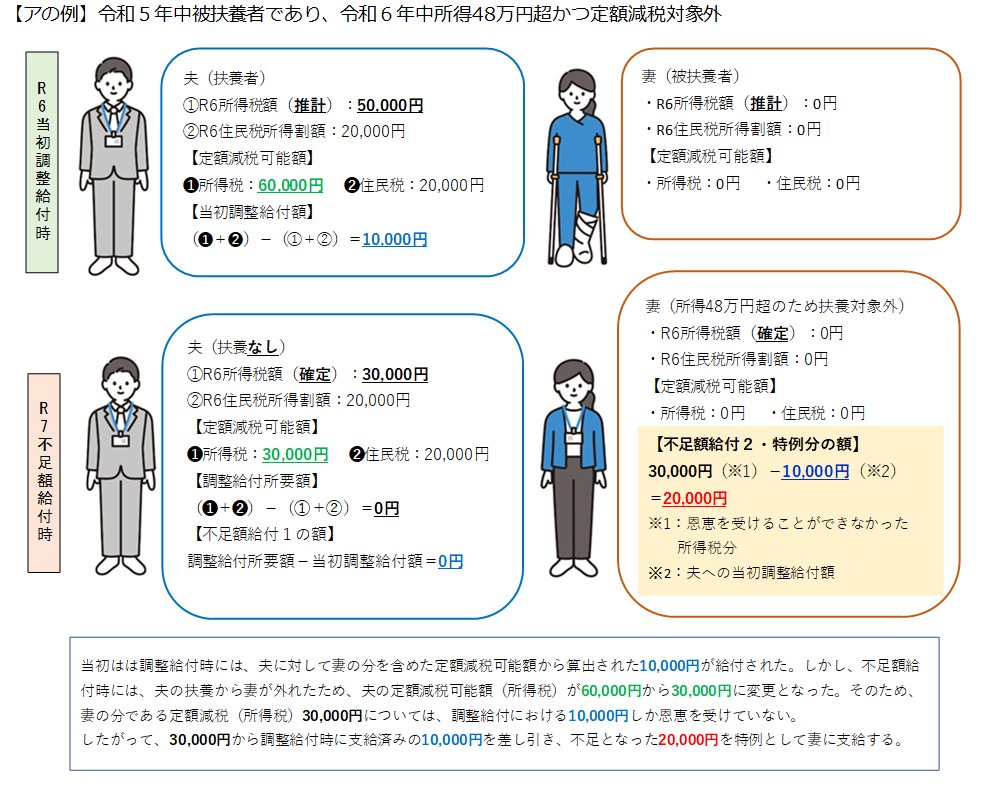

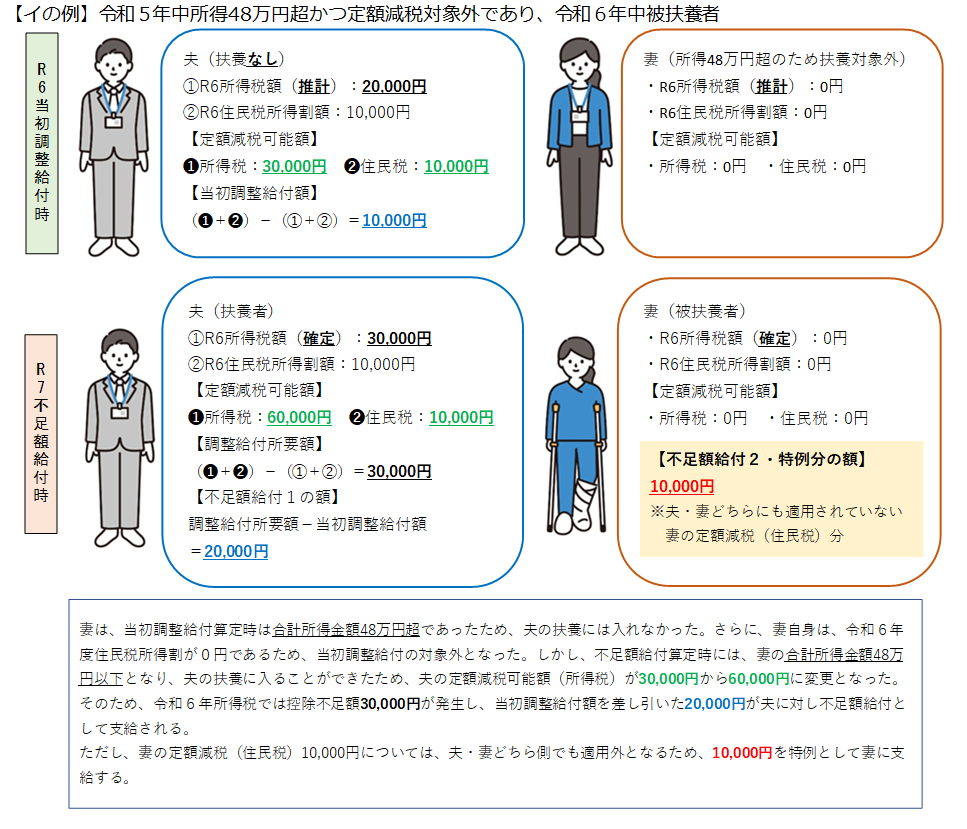

ア.令和5年所得において、扶養親族として令和6年度個人住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える方又は青色事業専従者等の税制度上「扶養親族」から外れてしまう方であったため、扶養親族として、かつ本人としても所得税の定額減税の対象から外れてしまった場合

→所得税の定額減税対象分(3万円)について、不足額給付2の対象となります。ただし、当初調整給付時に本人または扶養親族として給付金の対象となっていた場合は、所得税の定額減税対象分3万円から、当初調整給付の支給額を差し引いた額が、不足額給付の支給額となります。

イ.令和5年所得において、合計所得金額が48万円を超える方または青色事業専従者等の税制度上「扶養親族」から外れてしまう方であったため、扶養親族として令和6年度個人住民税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外となったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として令和6年分所得税の定額減税の対象になった場合

→個人住民税の定額減税対象分の1万円が不足額給付の支給額となります。

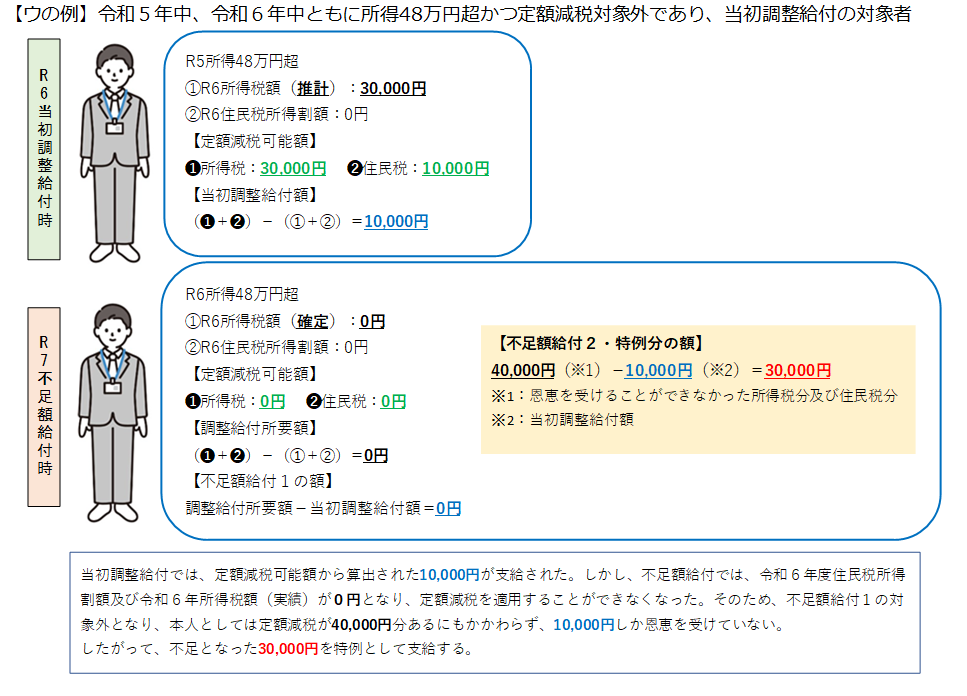

ウ.令和5年所得において合計所得金額が48万円を超える方または青色事業専従者等の税制度上「扶養親族」から外れてしまう方で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える方または青色事業専従者等であるものの、本人としても扶養親族としても令和6年分所得税の定額減税の対象から外れてしまった場合

→所得税分(3万円)+個人住民税分(1万円)の4万円から当初調整給付の支給額を差し引いた額が不足額給付の支給額となります。

申請手続き

7月28日(月曜日)以降、順次対象となる方には次の通知書を郵送します。

なお、次の1または2に該当する場合など、本市において支給要件の確認ができず、通知書が送付されないことがあります。

1.海南市にお住まいの事業専従者の方で事業主が海南市外に居住されている場合

2.不足額給付2(地域の実情によりやむを得ないと内閣府が認める場合)に該当する方で、扶養者が海南市外に居住されている場合

対象となると思われる方で9月に入っても通知書が届かない方は、下記お問い合わせ先までご連絡ください。

「定額減税調整給付金(不足額給付分)支給のお知らせ」(水色または薄緑色の通知)が届いた場合

手続きは不要です。「お知らせ」に記載されている口座へ給付金を振り込みます。口座変更や給付辞退などの場合は手続きが必要となりますので、「お知らせ」をご確認ください。

「定額減税調整給付金(不足額給付分)支給確認書」(桃色または薄黄色の通知)が届いた場合

オンラインまたは書面で期限内にお手続きください。詳しくは「確認書」をご覧ください。

よくある質問

Q.給付金の事務処理を行う基準日はいつですか?

A.6月16日(月曜日)の課税決定情報に基づいて算定します。

Q.通知書はいつ発送されますか?

A.7月下旬以降となります。

Q.通知書を発送前に取りに行くことはできますか?

A.発送前に直接お渡しすることはできません。対象者には8月上旬には届く予定ですので、対象と思われるのに通知が届かない場合は、8月8日(金曜日)頃に改めてお問い合わせください。

Q.どのような手続きが必要ですか?

A.1.水色または薄緑色の通知「定額減税調整給付金支給(不足額給付分)のお知らせ」が届いた場合…「お知らせ」に記載の内容をご確認のうえ、口座変更がなければ手続きは必要ありません。お知らせに記載の口座に自動的に給付金が振り込まれます。

2.ピンク色または薄黄色の通知「定額減税調整給付金(不足額給付分)支給確認書」が届いた場合…確認書の内容をご確認のうえ、確認書に必要事項を記入され、通帳など振込先が分かるものと本人確認書類のコピーを添付し、返送してください。

Q.手続きは代理人が行っても良いですか?

A.成年後見人や親族などの代理人が行うことも可能です。

なお、本人の口座に変えて代理人の口座への支給を希望される場合は、確認書の代理人欄に必要事項を記入いただくとともに、対象者の本人確認書類のコピーに加え、代理人の本人確認書類のコピーを添付してください。

Q.支給決定に関する通知は届きますか?

A.1.水色または薄緑色の通知の通知「定額減税調整給付金(不足額給付分)支給のお知らせ」が届いた場合…送付しません。「お知らせ」に記載の振込予定日以降に入金の確認をお願いします。

2.ピンク色または薄黄色の通知「定額減税調整給付金(不足額給付分)支給確認書」が届いた場合…定額減税調整給付金振込通知書を送付します。ただし、届くのが振込日以降となりますので、ご了承ください。

Q.給付金の算定が誤っていると思われますが、どうしたらいいですか?

A.所得税は国税となりますので、市区町村では税額を正確に把握することが困難なことから、令和7年度住民税の課税データに基づき国から提供された算出方法により算定していますので、必ずしも確定申告書と一致しません。

算定結果が実際の所得税額よりも大きく、給付額が本来給付される額よりも少ないと思われる場合は、改めて調査いたしますので、ご連絡ください。その際、資料の提供等を求めることがありますのでご了承ください。

Q.令和6年分の源泉徴収票に記載されている「控除外額」が支給されますか?

A.控除外額は、所得税の定額減税可能額のうち令和6年分の所得税から控除しきれなかった額となります。不足額給付1は、令和6年分の調整給付の算定に際し、令和6年分所得税額について令和5年所得税を用いて算定したことにより、令和6年分所得税及び定額減税の実績額が確定したのちに、 本来給付すべき所要額と、令和6年度の給付額との間で差額が生じた方に対して、その差額が不足額給付として給付されるもので、控除外額がそのまま給付されるものではありません。

Q.令和6年5月に子どもが生まれました。調整給付(不足額給付)の対象となりますか?

A.令和6年度の住民税は、令和5年中の収入および家族構成(令和5年12月31日時点の情報)に基づいて算定されます。したがって、令和6年1月1日以降に子供が生まれても、その年の住民税の計算には含まれません。令和6年度住民税における扶養親族とならないため、令和6年度に実施された定額減税および調整給付の対象とはなりません。

一方、所得税では、令和6年分の定額減税対象人数としてカウントされるため、給付に不足がある場合は、令和7年度に実施する不足額給付において不足分が支給されます。

Q.課税されている家族が令和6年中に亡くなりました。不足額給付はどうなりますか?

A.不足額給付は、令和7年1月1日時点で海南市に住民登録がある方に対して給付しますので、令和6年中に亡くなられた方は不足額給付を受給することはできません。また、令和7年1月1日時点で海南市に住民登録がある方であっても、給付金を受け取る意思表示を行う前に亡くなられた場合は、不足額給付を受給することはできません。

Q.令和6年中に扶養していた親族が亡くなりました。給付額は変わりますか?

A.死亡した日の時点で扶養していたのであれば、給付額は変わりません。

Q.私は自営業をしており、配偶者や親族を専従者としています。私の配偶者や親族は定額減税対象人数に含まれますか?

A.定額減税対象人数には含まれません。青色申告者の事業専従者として給与の支払を受ける方または白色申告者の事業専従者である方は、控除対象配偶者や扶養親族にはなれません。したがって、控除対象配偶者及び扶養親族ではないため、不足額給付1の定額減税人数には計上されません。

ただし、不足額給付2の対象となる可能性があり、対象者には通知書を送付いたします。

Q.令和5年中は納税者である配偶者の専従者でしたが、令和6年に事業の廃止に伴って専従者ではなくなりました。私の令和6年中の所得は48万円を超えていましたが、令和6年分所得税及び令和6年度個人住民税は非課税です。この場合、不足額給付は受け取れますか?

A.低所得世帯向け給付(住民税非課税世帯への給付等)を受給していない場合、不足額給付2に該当する可能性があります。

Q.給付金は課税対象となりますか?

A.「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき非課税であり、差押え等ができないものとなります。

Q.給与収入と公的年金収入があり、それぞれで定額減税を受けていますが、確定申告をする必要はありますか?

A.不足額給付の暫定においては影響がないため、給与収入と公的年金収入で重複して定額減税の適用を受けていることだけをもって、所得税の確定申告を行う必要はありません。

ただし、従来どおり、「給与の収入金額が2,000万円を超える方」や「1か所から給与の支払を受けている方で、給与所得及び退職所得以外の所得金額が20万円を超える方」など、一定の要件を満たす場合は所得税の確定申告をする必要があります。

詳細は、国税庁ウェブページ「令和6年分確定申告特集『申告の流れ、申告が必要な方など』」をご確認ください。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/shinkoku-nagare/

Q.基準日を過ぎてから所得の申告を行い、所得税額が発生し、定額減税しきれない額がありました。不足額給付は受け取れますか?

A.事務処理基準日(令和7年6月16日)以降に不足額が判明した場合、不足額給付の算定は行いません。不足額給付の算定の対象となるのは、事務処理基準日までに、市に申告の資料が到着したものまでです。

上記のほか、内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置>よくある質問」をご参照ください。

ご注意

給付金を装った詐欺にご注意ください

給付金について、海南市から問い合わせを行うことはありますが、以下のことを行うことは絶対にありません。

- ATMの操作をお願いすること

- 給付のために手数料の振込を求めること

- 通帳やキャッシュカード、マイナンバーカードを預かったり、暗証番号やパスワードを聞き出したりすること

不審な訪問や電話、メールなどがあった場合は、最寄りの警察署へご連絡ください。

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください (PDFファイル: 489.8KB)

- この記事に関するお問い合わせ先

-

総務部 税務課 定額減税調整給付金担当

郵便番号:642-8501

海南市南赤坂11番地

電話:073-483-8627

ファックス:073-483-8419

メール送信:zeimu@city.kainan.lg.jp

更新日:2025年10月31日